옵션의 가장 강력한 사용 방법 중 하나는 투자 포트폴리오를 기본 자산의 방향성 스윙으로부터 격리시키는 능력입니다.

Apple 주식을 매수하면 다음과 같은 상황이 발생합니다:

- Apple 주식이 상승하면 가치가 증가합니다.

- Apple 주식이 하락하면 가치가 감소합니다.

당신의 포지션은 방향성 노출이 있으며 델타가 1이라고 합니다.

그냥 포지션을 유지하면 주식에서 미실현 이익과 손실에 노출됩니다.

대부분의 소액 투자자들에게 작은 손실은 투자의 일부입니다.

그러나 대형 기관 투자자들은 특정 투자 규정(예: 미 실현 손실이 15%를 초과해서는 안 된다)에 따라, 미 실현 손실이 발생하는 것은 금물입니다.

델타 제거하기

다행히도, 우리가 보게 될 것처럼, 주식 보유량과 옵션을 조합하여 보유 위치에서 델타를 부분적/전적으로 제거하는 것이 가능합니다. 이를 적극적으로 관리하여 가능합니다.

옵션 용어에서는 이를 델타 헷징이라고 합니다.

방향성 노출 조정하기

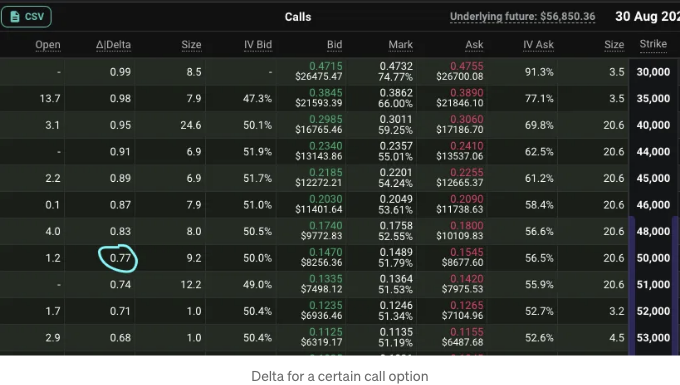

현재 인벤토리에 주식 보유 중이라면, 방향성 노출을 조정하는 간편한 방법은 콜 옵션을 매수하거나 공매도하는 것입니다.

특정 계약에서 콜의 델타는 0.77이며, 완전히 델타 중립이 되기 위해 주식 대 콜 옵션의 비율은 77:100이어야 합니다.

많은 옵션 계약에서는 100단위의 주식/상품/자산을 표현합니다. 따라서, 각 콜 옵션을 판매할 때마다 77주를 구매/보유해야 합니다.

보유 주식 수 = 매도한 콜 옵션 수 _ 100 _ 델타

다음 날/주에 콜의 델타가 0.80으로 증가하면, 각 콜 당 추가로 3주를 더 매입해야 합니다.

엄밀히 말하면 역방향도 가능합니다. 매수하거나 빌림으로써 주식 보유량과 델타를 일치시킬 수 있습니다.

그러나 콜 옵션은 100주의 주식을 나타내므로 델타의 정확한 가치를 제어할 수 있는 기회가 줄어듭니다. (예: 0.2개의 콜 옵션을 구매하여 20주의 델타를 확보할 수는 없습니다).

델타 헷지 전략 테스트 중

위의 비디오에서 사용된 예시는 John Hull의 다음 교과서에 나와 있습니다.

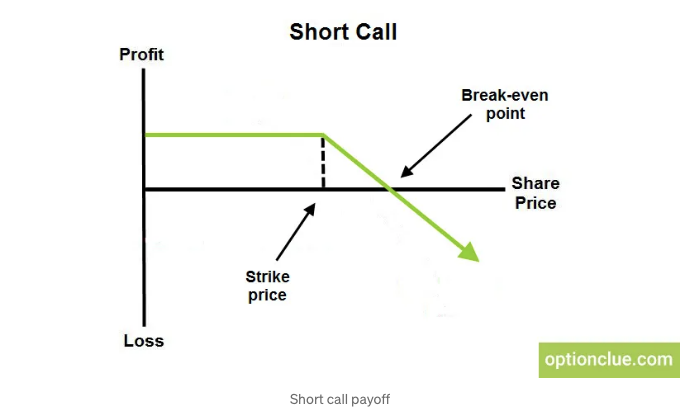

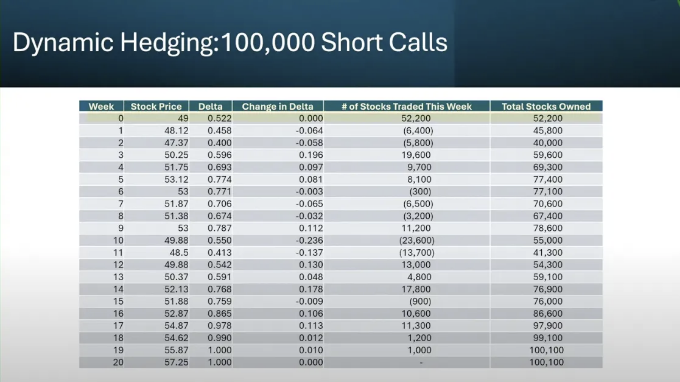

이 예제에서는 1000개의 숏 콜(short calls)을 시작으로 책이 시작됩니다. 이것은 10만 주의 가치가 있는 숏 포지션을 나타냅니다.

이 연습의 목표는 콜의 델타에 기반하여 매주 포트폴리오를 리밸런싱하는 것입니다.

통화물이 처음으로 주 0에 구입되었을 때, 해당 통화물의 델타는 0.522입니다. 따라서 모든 통화물의 델타 합은 52,200입니다.

주식 한 주의 델타가 1이라면, 우리는 이를 완벽하게 균형을 이루기 위해 52,200주를 구입하거나 보유해야 합니다.

이 과정은 이후의 모든 주에도 계속됩니다.

주의

주식 가격이 1주차와 2주차에 하락하는 것을 관찰하실 수 있습니다.

하지만, 우리는 주식을 판매하고 있습니다.

이로 인해 주식 거래에서 손실이 발생합니다.

그러나 우리의 숏 콜 포지션은 네거티브 델타를 가지고 있습니다. (주식 가격이 하락함에 따라 가치가 증가), 우리는 콜 옵션을 더 낮은 가격에 다시 매수하여 우리의 숏 포지션에서 이익을 실현할 수 있습니다.

네트 효과는 포트폴리오에서 발생하는 어떤 이익도 손실을 상쇄합니다.

왜 필요할까요

델타 헷징의 대부분 목표는 알 수 없는 방향 위험을 절연하는 것입니다.

이러한 경우는 주로 선거나 정부 발표와 같은 이벤트가 예정되어 있는 경우에 발생합니다.

곰계의 소식이 나쁜 경우에는 포트폴리오 자산에 손실이 발생할 수 있지만, 옵션 거래에서의 수익은 그 손실을 일부 또는 전체로 상쇄시킬 것입니다.

Python 코드

Hull 교재에서는 델타 값과 가격들의 시리즈를 제공했습니다.

델타 값은 양수로 표기되어 있으며, 공매도를 할 경우 해당 값을 음수로 바꿔야 합니다.

delta_values = np.array(delta_values)

delta_values=list(-delta_values) if apple.long_short_option == 'Short'

else delta_values

import numpy as np

prices = [49, 48.12, 47.37, 50.25, 51.75, 53.12, 53, 49.88, 48.5,

49.88, 50.37, 52.13, 51.88, 52.87, 54.87, 54.62, 55.87, 57.25]

delta_values = [0.522, 0.458, 0.4, 0.596, 0.693, 0.774, 0.771, 0.706, 0.674, 0.787, 0.550,

0.413, 0.542, 0.591, 0.768, 0.759, 0.865, 0.978, 0.990, 1, 1]

delta_values = np.array(delta_values)

class Position:

def __init__(self, current_pos_delta,

option_contracts,

shares_held,

cash,

long_short_option,

PnL

):

self.current_pos_delta = current_pos_delta

self.option_contracts = option_contracts

self.shares_held = shares_held

self.cash = cash

self.long_short_option = long_short_option

self.PnL = PnL

pass

apple = Position(0, 1000, 0, 0, 'Short', 0)

def buy_sell(long_short, price, quantity):

if long_short=="Long":

apple.cash -= price*quantity

pass

elif long_short=='Short/Sell':

apple.cash += price*quantity

pass

def delta_hedge(option_contracts,

option_delta,

shares_held,

price

):

new_pos_delta = option_contracts*option_delta*100

delta_hedge = new_pos_delta - apple.current_pos_delta

long_short = "Short/Sell" if delta_hedge>0 else "Long"

shares_held += -new_pos_delta

holdings_value = shares_held*price

buy_sell(long_short=long_short, price=price, quantity=abs(int(delta_hedge)))

apple.PnL = holdings_value+apple.cash

print("|Delta to hedge: ", delta_hedge, "|",

"Shares/Tokens to" ,long_short,": " ,abs(int(delta_hedge)),"|",

"Shares Held: ", int(shares_held), "|",

"Value of Holdings: $", holdings_value ,"|",

"Cash holdings: $", apple.cash, "|",

"PnL: $", apple.PnL, "|")

apple.current_pos_delta = new_pos_delta

pass

delta_values=list(-delta_values) if apple.long_short_option == 'Short' else delta_values

for (delta, price) in zip(delta_values, prices):

delta_hedge(option_contracts=apple.option_contracts,

option_delta=delta,

shares_held=apple.shares_held,

price=price)

위 코드를 실행하여 command line에서 출력되는 내용은 다음과 같습니다.